遂にここまで来た。。。

いつも閲覧ありがとうございます。

よら(@yora_blog2020)です。

先月の予想通り、今月も引き続き社畜継続中です。(むしろ悪化している!!)

そんな中でも、一つ朗報があります。

この度!ついに!!運用資産が1000万円に到達しました!!!!

感想や今後の展望は、最後にまとめていこうと思います。

それでは3月末での資産状況を公開します。

はじめに

当記事は、特にこのような人にお勧めです。

・20代後半‐平凡会社員の資産運用の状況を知りたい

・「高配当」「増配 × ディフェンシブ」の投資に興味がある

・「積立NISA」「iDeCo」の運用実績に興味がある

私は2019年11月から、SBI証券で株式投資「積立NISA」を開始しました。

そこから様々な本を参考に、

「個人向け国債 変動10年」や「投資信託(新興国)」などにも投資し、

試行錯誤した結果、現在は下記を対象に投資しています。

・日本株高配当株

・米国株ETF(VGT, VHT, VDC)

・積立NISA

・iDeCo

投資目的を、「現在」と「将来」に分けて考えると

ざっくりとこんな感じです。

- 日本株 ⇒配当金(投資のモチベーションUP)

- 米国株ETF ⇒増配(グロース × ディフェンシブ)

- 積立NISA ⇒将来の教育費

- iDeCo ⇒老後対策

そのようなわけで、【配当 × 増配投資】を実践している私の

3月末での資産状況を公開します。

現在の運用資産総額 1059万1072円 (前月比:101万367円)

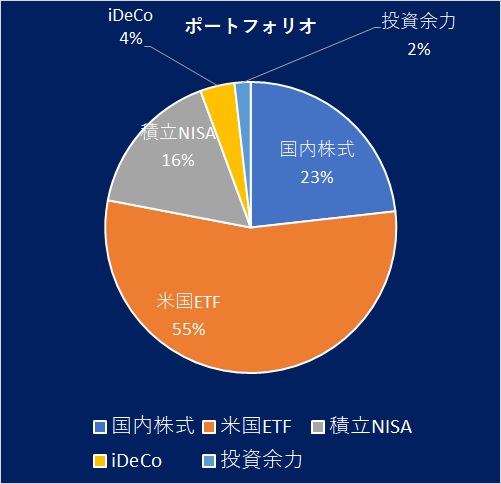

現在の運用資産状況です。(現金は除く)

各ポートフォリオがプラスなのも嬉しいですが、

それ以上に前月比+100万超えは圧巻ですね(o.o)

| 金額 | 前月比 | |

| 日本株 | 245万9250円 | +11万4959円 |

| 米国株ETF | 580万2318円 | +56万4312円 |

| 積立NISA | 173万5813円 | +23万9171円 |

| iDeCo | 40万3938円 | +5万2422円 |

| 投資余力 | 18万9754円 | +3万9503円 |

| 合計 | 1059万1072円 | +101万637円 |

現在のポートフォリオです。

日本株、米国株で、約70%を占めています。

投資比率は「日本:米国 = 1:2」を理想としています。

が、米国ETFの比率が大きくなっています。

次のリバランスは6月なので、それまでは今の比率誤差を維持してほしい。

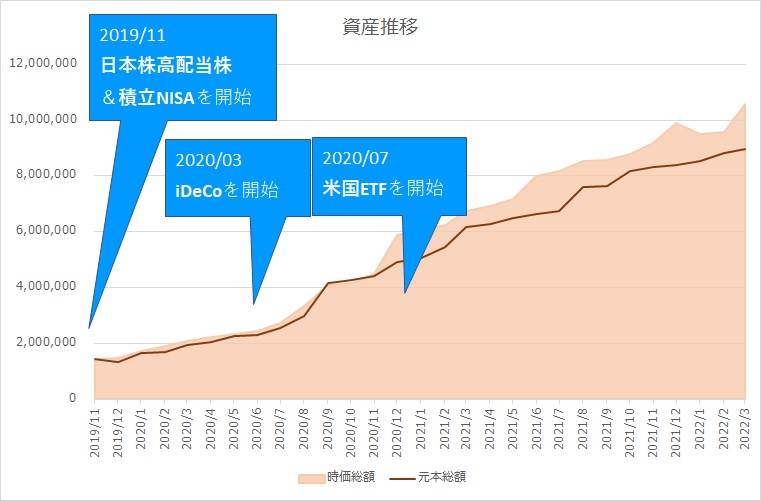

2019年11月からの資産の推移です。

今年の1・2月が軟調だっただけに、3月の跳ね具合が際立ちました。

いつ見ても、2021年12月の990万円がおしい。。。

データの整理は、ロゴログさんのテンプレートを利用させて頂いています。

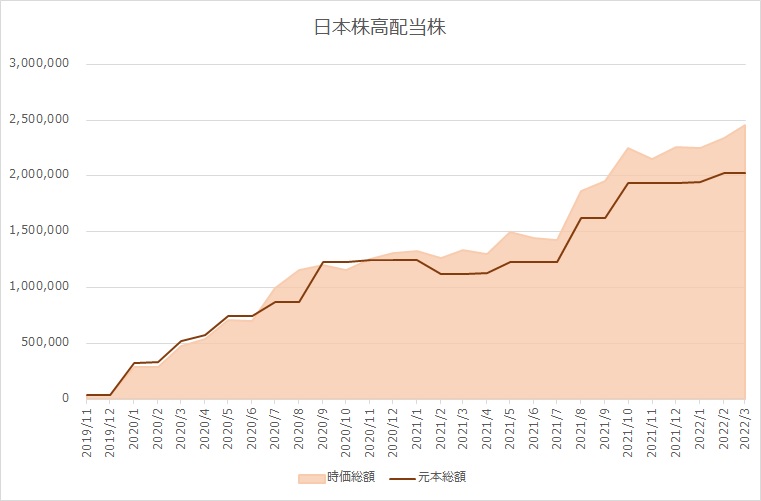

上記の内訳です。

日本株高配当株 (損益:+21.5%)

今月の買い増しはゼロ。配当金あり。なのに、資産は増加。

これが金融資本にお金を投資するということなのか、と改めて実感。

※もちろん、逆も然りなことは心に刻んでいます

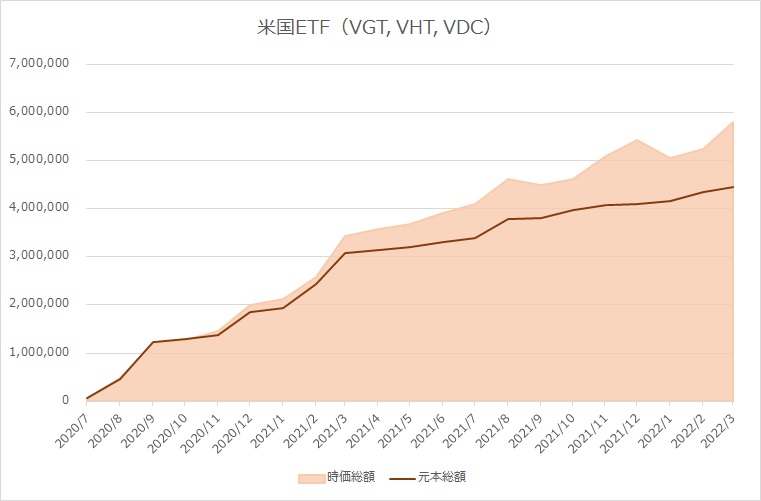

米国株ETF(VGT, VHT, VDC) (損益:+30.5%)

「2月・3月・8月・9月に、余力があれば買い増し」をマイルールとしています。

円安を加味しても、VGTが割安だと判断して少し買い増ししました。

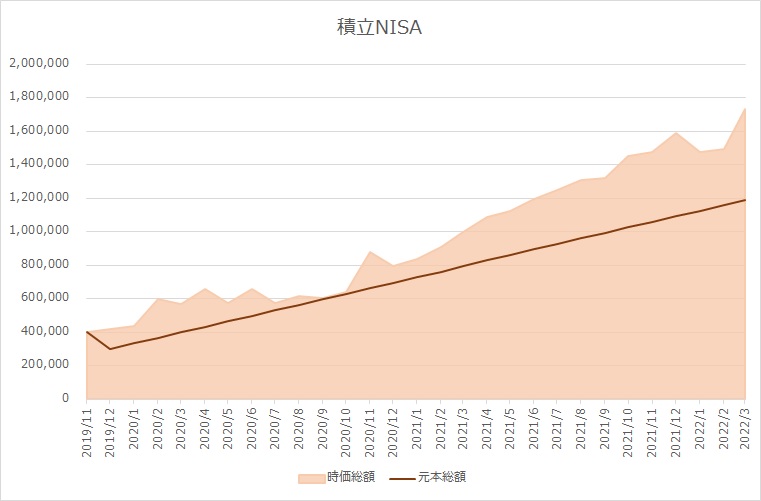

積立NISA (損益:+45.7%)

こちらも1・2月分も跳ねました。

2019年の年末から始めましたが、2018年以前から始めている方は

損益+50%以上なのでしょうか。

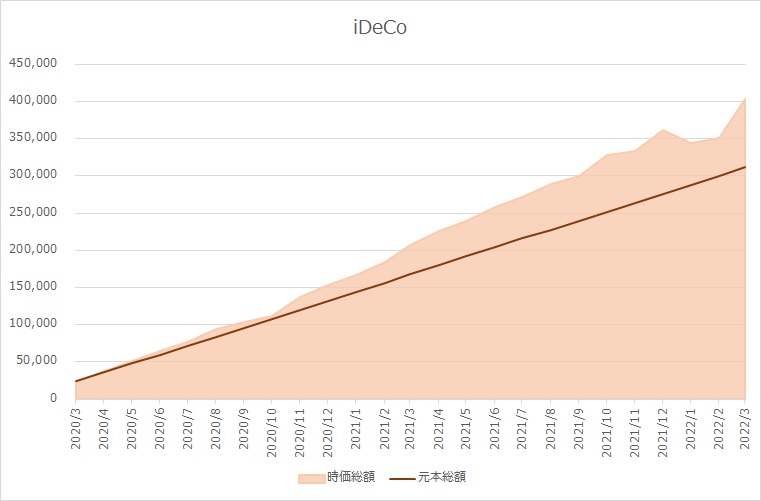

iDeCo (損益:+29.5%)

一定割合で日経が含まれていますが、増えました。嬉しい。

3月の配当金 13990円(日本:3099円、米国:10891円(88.89$))

今月は配当月でした。

私は配当金は再投資せずに、好きなことに使う方針で投資しています。

ちなみに私は米国ETFは、増配を主軸に投資しています。

その結果は、、、

| VGT(情報技術) | 0.6774ドル/口 (前年同期:7.66%の増配) |

|---|---|

| VHT(ヘルスケア) | 0.7220ドル/口 (前年同期:13.7%の増配) |

| VDC(生活必需品) | 0.7388ドル/口 (前年同期:-23.03%の減配) |

VGT, VHTは前年同期比で増配となりました!!

VDCの減配は残念ですが、2021年3月時点で55%増配を享受できたので、良しとします。

やっぱり増配の2文字を見るだけで、テンションが上がりますね!

ただ、私が投資する米国ETFはせいぜい1~2%程度の配当しか期待できないので、

それなら!!

多少なりのモチベーションアップに貢献出来ればと思い、好きなことに使うようにしています。

(そうしないと、投資するためだけに節約してしまう性格ですので...)

おわりに

ジャンピングタッチで、運用資産1000万円を超えることができました!!

昨年末時点で残り10万円ということもあったので、

「あと10万円分を入金出来たら達成できるなあ」と考えていた矢先の経済危機

やはり投資は相場が楽観的になった時が、一番危ないですね。

- 1・2月の「下落局面での買い増し」が、たまたま上手く嚙み合った

- 「円安」拡大により、ドル建て資産の価値が高まった

⇒「積立(個人で出来ること)」と「世界情勢(どうにもならないこと)」の運が良かっただけです

今後はひたすら投資だけでなく、プライベートにもお金を使うようにし

バランスをとっていきたいです。(貯金を趣味にはしたくない。。。)

来月にはすぐに下落するかもしれませんが、

ここまで倹約できたことを自信とし、投資は続けていけたらなと思います。

過去の記事でも、運用資産額に応じた感想を書いてますので、

当時の気持ちを忘れないために、自身でも定期的に見直すようにしようかな。

感想や記事構成のアドバイスなどあれば、

コメント欄やツイッター(@yora_blog2020)まで

メッセージをもらえると、凄く励みになります!

最後まで読んでいただき、ありがとうございました。

気になる記事があれば、別の記事も読んでみてください^^

それではっ!!